Регистры по счету 90 «Продажи» формируются в разрезе синтетических субсчетов и видов деятельности (видов продукции).

Регистры по счету 91 «Прочие доходы и расходы» формируются в разрезе синтетических субсчетов и статей доходов и расходов.

5.2.4. При необходимости информации о суммах в разрезе корреспондирующих счетов: зайти в раздел «Отчеты», выбрать отчет «Анализ счета» заполнить:

- период (указав начальную и окончательную дату отчетного периода);

- наименование организации;

- счет/субсчет;

- при необходимости информации по корреспондирующим субсчетам нажать на кнопку «Настройка», установить на вкладке «Общие» галочку «По субсчетам и субконто корр счетов»;

- нажать кнопку «Сформировать».

5.2.5. При необходимости информации об объектах учета по видам доходов и расходов или по видам платежей в бюджет, а также в разрезе корреспондирующих счетов по объектам учета выполнить действия:

- предусмотренные в п. 5.2.4;

- дополнительно нажать на кнопку «Настройка»;

- во вкладке «Группировка» нажать кнопку «Добавить»;

- выбрать поле «Прочие доходы и расходы»;

- нажать кнопку «Сформировать».

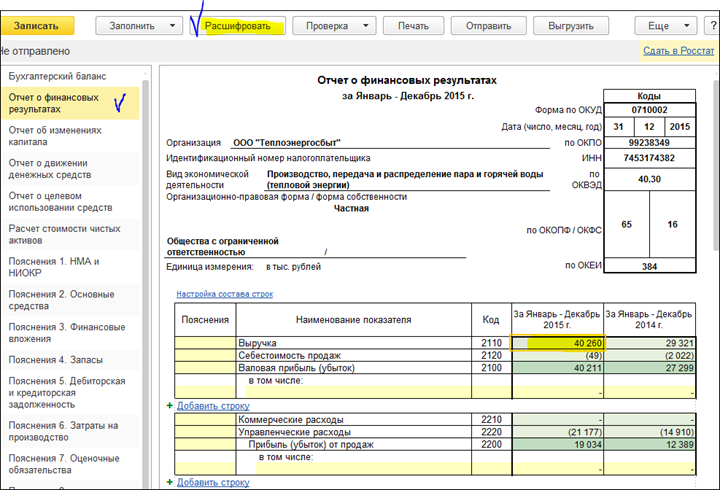

5.2.6. Для контроля правильности автоматического заполнения строк Отчета о финансовых результатах Специалист отдела отчетности может сопоставить расшифровку строки отчетности с данными регистров аналитического учета. Для этого Специалисту необходимо курсором встать на нужную строку Отчета о финансовых результатах и нажать кнопку «Расшифровать» (рисунок 14):

Рис. 14

| |

| 720 × 490 пикс. Открыть в новом окне | |

5.2.7. Заполнение формы Отчета о финансовых результатах и контроль правильности его заполнения осуществляется в следующем порядке:

| Строка 2110 «Выручка» | |

| Оборот по кредиту счета 90.01.1 | |

| - минус | |

| Оборот по дебету счета 90.03 | |

| + плюс | |

| Оборот по кредиту счета 90.Ж в корреспонденции со счетом 62 | |

| + плюс | |

| Оборот по кредиту счета 91.03 в корреспонденции со счетом 98 (экономия) | |

| Строка 2120 «Себестоимость продаж» | ||

| Оборот по дебету счета 90.02.1 | ||

| или | ||

| Оборот по дебету счета 90.06 | ||

| + плюс | ||

| Оборот по дебету счета 90.Ж в корреспонденции со счетом 20 | ||

| + плюс | ||

| Оборот по дебету счета 91.03 в корреспонденции со счетом 98 (перерасход) | ||

| Строка 2100 «Валовая прибыль (убыток)» | |

| Строка 2110 «Выручка» | |

| - минус | |

| Строка 2120 «Себестоимость продаж» | |

| Строка 2210 «Коммерческие расходы» | |

| Оборот по дебету счета 90.07.1 | |

| Строка 2220 «Управленческие расходы» | |

| Оборот по дебету счета 90.08.1 | |

| Строка 2200 «Прибыль (убыток) от продаж» | |

| Строка 2100 «Валовая прибыль (убыток)» | |

| - минус | |

| Строка 2210 «Коммерческие расходы» | |

| - минус | |

| Строка 2220 «Управленческие расходы» | |

| Строка 2310 «Доходы от участия в других организациях» | |

| Оборот по кредиту счета 91.01 /объекты со значением реквизита «Вид прочих доходов и расходов» - «Доходы от участия в других организациях» / | |

| + плюс | |

| Оборот по кредиту счета 91.01 /объекты со значением реквизита «Вид прочих доходов и расходов» - «Дивиденды выплаченные» / | |

| Строка 2320 «Проценты к получению» | |

| Оборот по кредиту счета 91.01 /объекты со значением реквизита «Вид прочих доходов и расходов» - «/Проценты к получению (уплате)» / | |

| + плюс | |

| Оборот по кредиту счета 91.01 /объекты со значением реквизита «Вид прочих доходов и расходов» - «% банковские полученные» / | |

| + плюс | |

| Оборот по кредиту счета 91.01 /объекты со значением реквизита «Вид прочих доходов и расходов» - «Проценты к получению (уплате)» / | |

| + плюс | |

| Оборот по кредиту счета 91.01 /объекты со значением реквизита «Вид прочих доходов и расходов» - «Проценты к получению/уплате (по договорам цессии)» / | |

| Строка 2330 «Проценты к уплате» | |

| Оборот по дебету счета 91.02 /объекты со значением реквизита «Вид прочих доходов и расходов» - «Проценты к получению (уплате)» / | |

| + плюс | |

| Оборот по дебету счета 91.02 /объекты со значением реквизита «Вид прочих доходов и расходов» - «Проценты к получению/уплате (по договорам цессии)» / | |

| Строка 2340 «Прочие доходы» | |

| Оборот по кредиту счета 91.01 | |

| - минус | |

| Оборот по кредиту счета 91.01 /объекты со значением реквизита «Вид прочих доходов и расходов» - «/Проценты к получению (уплате)» / | |

| - минус | |

| Оборот по кредиту счета 91.01 /объекты со значением реквизита «Вид прочих доходов и расходов» - «% банковские полученные» / | |

| - минус | |

| Оборот по кредиту счета 91.01 /объекты со значением реквизита «Вид прочих доходов и расходов» - «Проценты к получению (уплате)» / | |

| - минус | |

| Оборот по кредиту счета 91.01 /объекты со значением реквизита «Вид прочих доходов и расходов» - «Проценты к получению/уплате (по договорам цессии)» / | |

| - минус | |

| Оборот по дебету счета 91.02 /объекты со значением реквизита «/Доходы и расходы от реализации имущественных прав/ в корреспонденции со счетом 68.02 | |

| - минус | |

| Оборот по дебету счета 91.02 /объекты со значением реквизита «Доходы и расходы от прочей реализации» / в корреспонденции со счетом 68.02 | |

| - минус | |

| Оборот по дебету счета 91.02 /объекты со значением реквизита – «Доходы и расходы от реализации материалов» / в корреспонденции со счетом 68.02 | |

| - минус | |

| Оборот по дебету счета 91.02 /объекты со значением реквизита «Вид прочих доходов и расходов» - «Доходы и расходы от реализации товаров» / в корреспонденции со счетом 68.02 | |

| - минус | |

| Оборот по дебету счета 91.02 /объекты со значением реквизита – «Доходы и расходы по передачи имущественных прав» / в корреспонденции со счетом 68.02 | |

| - минус | |

| Оборот по дебету счета 91.02 /объекты со значением реквизита – «Прибыли (убытки) прошлых лет, выявленные в отч. году» / в корреспонденции со счетом 68.02 в реализации прошлых лет | |

| + плюс | |

| Оборот по кредиту счета 91.Ж | |

| Строка 2350 «Прочие расходы» | ||

| Оборот по дебету счета 91.02 | ||

| - минус | ||

| Оборот по дебету счета 91.02 /объекты со значением реквизита «Вид прочих доходов и расходов» - «Проценты к получению (уплате)» / | ||

| - минус | ||

| Оборот по дебету счета 91.02 /объекты со значением реквизита «Вид прочих доходов и расходов» - «Проценты к получению/уплате (по договорам цессии)» / | ||

| - минус | ||

| Оборот по дебету счета 91.02 /объекты со значением реквизита «/Доходы и расходы от реализации имущественных прав/ в корреспонденции со счетом 68.02 | ||

| - минус | ||

| Оборот по дебету счета 91.02 /объекты со значением реквизита «Доходы и расходы от прочей реализации» / в корреспонденции со счетом 68.02 | ||

| - минус | ||

| Оборот по дебету счета 91.02 /объекты со значением реквизита – «Доходы и расходы от реализации материалов» / в корреспонденции со счетом 68.02 | ||

| - минус | ||

| Оборот по дебету счета 91.02 /объекты со значением реквизита «Вид прочих доходов и расходов» - «Доходы и расходы от реализации товаров» / в корреспонденции со счетом 68.02 | ||

| - минус | ||

| Оборот по дебету счета 91.02 /объекты со значением реквизита – «Доходы и расходы по передачи имущественных прав» / в корреспонденции со счетом 68.02 | ||

| - минус | ||

| Оборот по дебету счета 91.02 /объекты со значением реквизита – «Прибыли (убытки) прошлых лет, выявленные в отч. году» / в корреспонденции со счетом 68.02 в реализации прошлых лет | ||

| Строка 2200 «Прибыль (убыток) до налогообложения» | |

| Строка 2310 «Доходы от участия в других организациях» | |

| + плюс | |

| Строка 2320 «Проценты к получению» | |

| - минус | |

| Строка 2330 «Проценты к уплате» | |

| + плюс | |

| Строка 2340 «Прочие доходы» | |

| - минус | |

| Строка 2350 «Прочие расходы» | |

| Строка 2410 «Текущий налог на прибыль» | |

| Оборот с кредита счета 68.04.1 в дебет счета 99.01.1. Субконто Виды платежей в бюджет (фонды) принимает значение Налог (взносы): начислено / уплачено; | |

| или | |

| Оборот с кредита счета 68.12 в дебет счета 99.02.1. Субконто Виды платежей в бюджет (фонды) принимает значение Налог (взносы): начислено / уплачено; | |

| Строка 2421 «в т.ч. постоянные налоговые обязательства (активы)» | |

| Оборот по дебету счета 99.02.3 | |

| Строка 2430 «Изменение отложенных налоговых обязательств» | |

| Оборот по кредиту счета 77 | |

| - минус | |

| Оборот по дебету счета 77 | |

| Строка 2450 «Изменение отложенных налоговых активов» | |

| Оборот по дебету счета 09 | |

| - минус | |

| Оборот по кредиту счета 09 | |

| Строка 2460 «Прочее» | ||

| Оборот по дебету счета 99 в дебет счета 99.01.1. Субконто Виды платежей в бюджет (фонды) принимает значение Пени: доначислено / уплачено (самостоятельно); | ||

| + плюс | ||

| Оборот по дебету счета 99 в дебет счета 99.01.1. Субконто Виды платежей в бюджет (фонды) принимает значение Пени: начислено / уплачено (по акту проверки); | ||

| + плюс | ||

| Оборот по дебету счета 99 в дебет счета 99.01.1. Субконто Виды платежей в бюджет (фонды) принимает значение Штраф: начислено / уплачено; | ||

| Строка 2400 «Чистая прибыль (убыток)» | |

| Строка 2300 «Прибыль (убыток) до налогообложения» | |

| - минус | |

| Строка 2410 «Текущий налог на прибыль» | |

| - минус | |

| Строка 2430 "Изменение отложенных налоговых обязательств" | |

| + плюс | |

| Строка 2450 «Изменение отложенных налоговых активов» | |

| - минус | |

| Строка 2460 «Прочее» | |

| Строка 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» | |

| Оборот по кредиту счета 83.01 в корреспонденции со счетами 01, 02, 03, 04, 08, 05 | |

| - минус | |

| Оборот по дебету счета 83.01 в корреспонденции со счетами 01, 02, 03, 04, 08, 05 | |

5.3. Отчет об изменениях капитала. Порядок заполнения.

5.3.1. Формирование формы Отчета об изменении капитала производится по итогам отчетного года в автоматическом режиме программного продукта 1С: Бухгалтерия.

Для заполнения и контроля правильности заполнения формы Отчета об изменении капитала используются данные

- сводного регистра бухгалтерского учета, составленного на отчетную дату.

- регистров аналитического учета по счету/субсчету, сформированные на отчетную дату (счета 80 «Уставный капитал», 84 «Нераспределенная прибыль (непокрытый убыток»), 83 «Добавочный капитал», 82 «Резервный капитал»)

Сводным регистром бухгалтерского учета в организации является сформированная в программном продукте 1 С: Бухгалтерия общая Оборотно-сальдовая ведомость по субсчетам и «развернутым» сальдо по каждому счету синтетического учета.

Дополнительной информацией при составлении формы отчетности являются регистры аналитического учета по счету/субсчету, сформированные на отчетную дату.

5.3.2. Последовательность действий Специалиста Отдела отчетности для автоматического формирования Отчета об изменении капитала в программном продукте 1С: Бухгалтерия:

- В Главном меню зайти в раздел «Отчеты» -> «Регламентированные отчеты»:

- ?Из списка выбрать наименование организации, по которой необходимо подготовить бухгалтерскую (финансовую) отчетность;

- Установить период бухгалтерской (финансовой) отчетности;

- Указать тип организации (коммерческая или некоммерческая);

- Нажать кнопку «Создать»