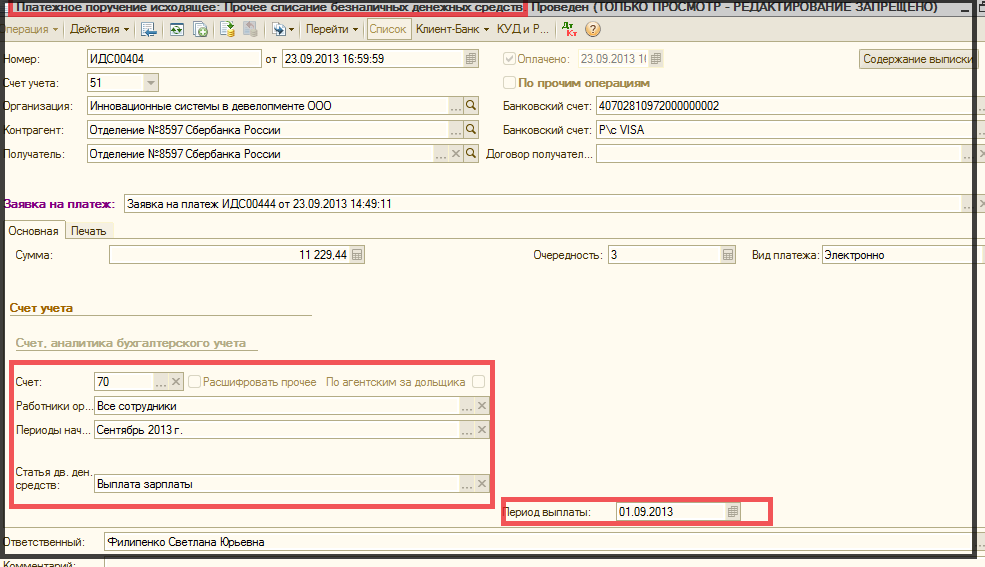

- статью ДДС «Выплата зарплаты»;

- период выплаты «первое число месяца указанного периода начисления».

| |

| 985 × 567 пикс. Открыть в новом окне | |

Рисунок 22

Проводит п/п на счетах БУ, проверяет правильность бухгалтерской проводки.

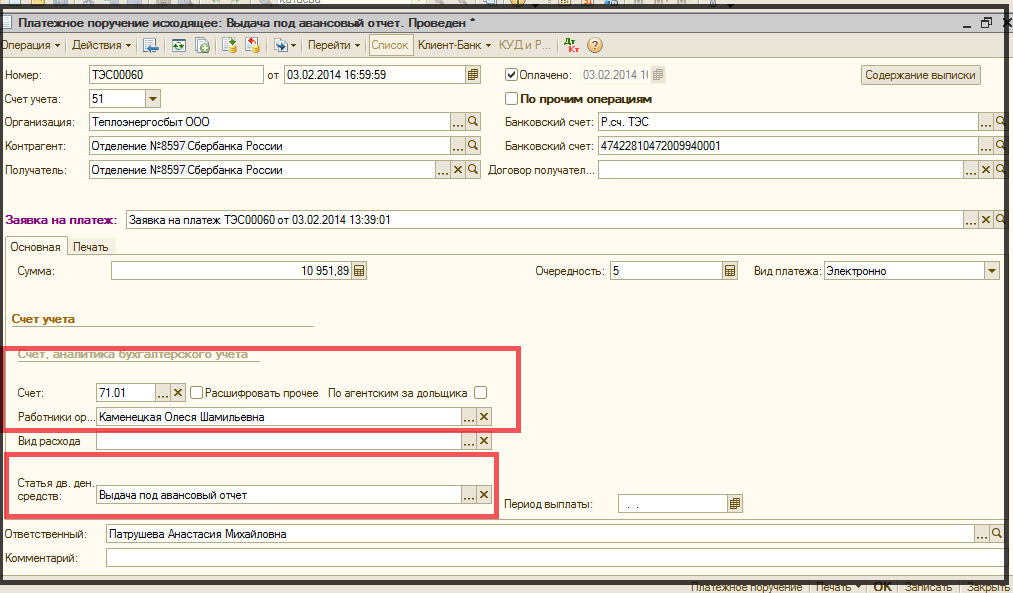

3.3.7 Вид операции «Выдача под авансовый отчет».

Специалист Отдела сопровождения заполняет в табличной части документа (рис. 23):

- статью ДДС «Выдача под авансовый отчет»;

- счет учета «71.01»

- субконто «ФИО работника»

| |

| 1013 × 593 пикс. Открыть в новом окне | |

Рисунок 23

Проводит п/п на счетах БУ, проверяет правильность бухгалтерской проводки.

3.4. Порядок отражения платежного ордера при списании денежных средств с расчетного счета организации

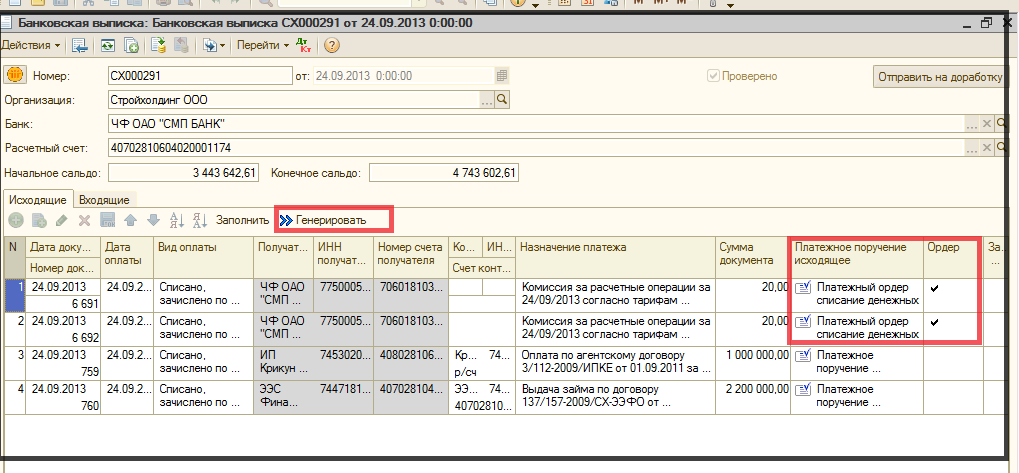

Платежный ордер используется (рис.24) для списания с р/с денежных средств в случаях:

- оплаты РКО банка;

- получения наличных ДС в кассу организации;

- перевода ДС на другой счет организации;

| |

| 969 × 583 пикс. Открыть в новом окне | |

Рисунок 24

Специалист Отдела сопровождения в документе «Банковская выписка» открывает вкладку «исходящие» и проверяет заполнение табличной части по исходящим п/п.

Специалист Отдела сопровождения генерирует платежный ордер,

в платежном ордере выбирает вид операции «Прочее списание безналичных денежных средств» (рис. 25).

| |

| 1019 × 473 пикс. Открыть в новом окне | |

Рисунок 25

Специалист Отдела сопровождения заполняет табличную часть документа в зависимости от назначения платежа.

Возможны следующие назначения платежа:

- оплата РКО банка;

- получение наличных ДС в кассу;

- перевод ДС на другой счет организации;

Специалист Отдела сопровождения заполняет:

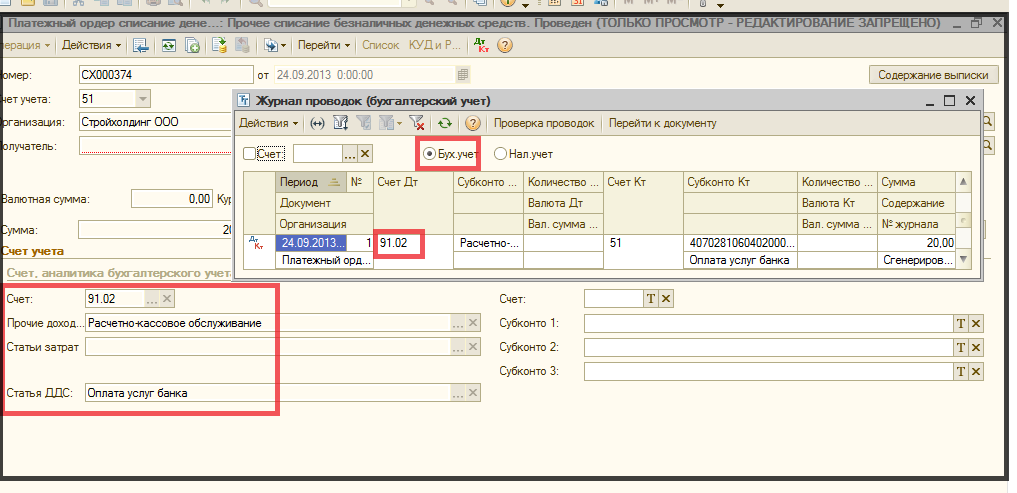

3.4.1. При назначении платежа «РКО банка» (рис. 26):

- счет учета «26» для организаций, применяющих УСНО;

- счет учета « 91.02» для организаций, применяющих ОСНО;

- подразделение «Общий отдел» для организаций,применяющих УСНО;

- статью затрат «Расчетно-кассовое обслуживание»;

- статью ДДС «Оплата услуг банка».

| |

| 1017 × 493 пикс. Открыть в новом окне | |

Рисунок 26

3.4.2. При назначении платежа «получение наличных ДС в кассу» заполняет

(рис. 27):

- счет учета «57.01»;

- статью ДДС «Получение наличных из банка»;

- комментарий «статья расхода согласно чековой книжке».

| |

| 997 × 595 пикс. Открыть в новом окне | |

Рисунок 27

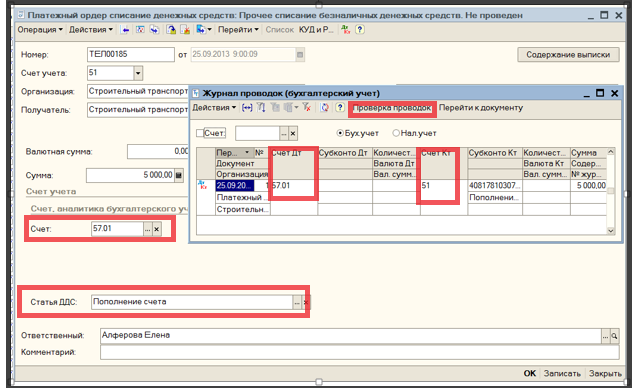

3.4.3. При назначении платежа «перевод ДС на другой счет организации» заполняет в табличной части документа (рис. 28):

- счет учета «57.01»;

- статью ДДС «Пополнение счета»

| |

| 637 × 388 пикс. Открыть в новом окне | |